来源| 聚美丽 作者| 汪薇 近日,韩国媒体Cosmorning收集并分析了2020开年至今,64家韩国化妆品行业相关企业的2019财年财报数据。 Cosmorning报道,根据各家企业财报数据显示,这些企业中规模较大的在业绩增长率上…

来源| 聚美丽

作者| 汪薇

近日,韩国媒体Cosmorning收集并分析了2020开年至今,64家韩国化妆品行业相关企业的2019财年财报数据。

Cosmorning报道,根据各家企业财报数据显示,这些企业中规模较大的在业绩增长率上陷入困境,而中小企业却在利润上栽了跟头。整体来看,韩国化妆品行业的相关企业去年的营业业绩并不足以摆脱近年来韩国化妆品销售萧条的状态。

在去年7月开始的韩日贸易战,以及韩国企业对香港地区和泰国的化妆品出口比较低迷,这些影响了韩国去年的化妆品出口增长率。根据产业通商资源部统计数据,韩国化妆品去年出口增长率仅为4.4%,而在其内需市场中,实体店销售持续疲软,这些店铺寻找新增长契机的系列动作也还未出现明显的有效结果。

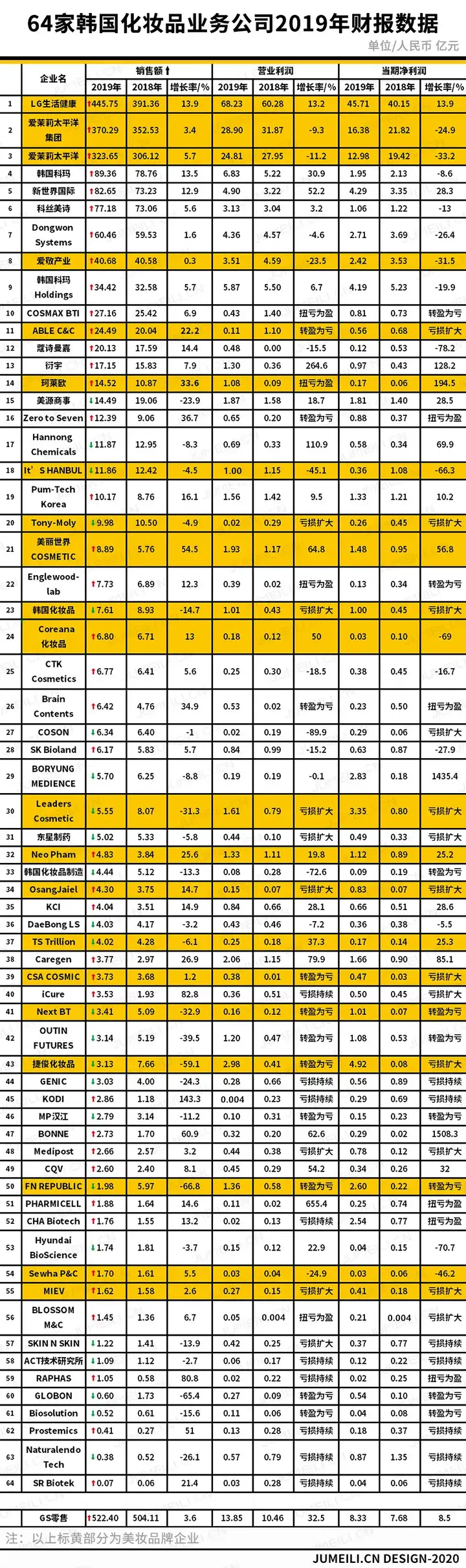

△64家韩国化妆品行业相关企业财报数据(按年销售额排序)

注:GS零售公司财报作为参考放在最末尾。

在对比销售业绩后发现,64家企业中有40家企业2019全年销售额高于2018年的,而负增长的企业也有24家。

根据对比2018年和2019年所有企业的营业利润发现,则出现了同期对比19家增长、13家减少、扭亏为盈6家、转盈为亏9家、持续亏损10家、亏损扩大7家的情况。

而根据当期净利润数据发现,只有15家企业与2018年一样实现了增长,成功扭亏为盈的企业只有6家,持续亏损和亏损扩大的企业分别有9家和11家。

销售额:40家公司上涨、7家公司破万亿韩元

根据榜单可以发现,LG生活健康2019财年销售额约446亿元(7.86万亿韩元),其全年同比13.9%的增长率在整张榜单中也是名列前茅的。

紧随其后的是爱茉莉太平洋集团和爱茉莉太平洋,这两家虽然在销售额上份额较大,但增长率仅分别为3.4%和5.7%。

知名ODM·OEM公司韩国科玛则实现了近90亿人民币(1.5万亿韩元)的销售额,同比增长13.5%,相对较高。

在整体排名靠前的美妆品牌公司中,以代表品牌谜尚抢占了部分中国市场的Able C&C,以及早期已经获得高知名度的彩妆品牌珂莱欧所属公司的销售额也分别以22.2%(24.49亿元)和33.6%(14.52亿元)的高增长率获得了关注。

另外,根据图表可以发现,捷俊化妆品(-59.1%)、FN REPUBLIC(-66.8%)、OUTIN FUTURES(-39.5%)、Next BT(-32.9%)、Leaders Cosmetic(-31.3%)的销售额同比大幅下降,这其中,除了以捷俊面膜在中国市场获得一定知名度的捷俊化妆品株式会社以外,FN REPUBLIC(所属品牌:allongs)、Next BT(所属品牌:Moonlab)、Leaders Cosmetic(所属品牌:丽得姿)都是美妆品牌公司,只有OUTIN FUTURES为ODM·OEM公司。

△allongs品牌产品

当然,销售额同比大幅增长的企业也不在少数。其中,KODI(ODM·OEM企业)以143.3%的高增长率表现十分突出,其次则是iCure(制药企业)实现82.8%的销售额增长、RAPHAS(原料研发企业)80.8%、BONNE(ODM·OEM企业)60.9%、美丽世界COSMETIC(品牌企业)54.5%等企业销售额增长率排名靠前,但其中,只有借代表品牌Dr.G(蒂迩肌)在韩国甚至亚洲市场中发光发热,而获得超过50%增长的美丽世界COSMETIC是美妆品牌企业。

营业利润:仅19家公司维持增长、26家公司赤字

相较于64家企业销售额的表现,在营业利润上,亏损的企业明显增加。其中,转盈为亏的就有9家企业,除此之外,持续亏损和亏损扩大的分别有10家和7家公司,共计26家化妆品行业相关公司在2019年处于赤字状态。

而包括上文中提及的Able C&C、珂莱欧2家品牌公司,母婴用品零售企业Zero to Seven、互联网营销公司Brain Contents、ODM·OEM企业BLOSSOM M&C和Englewoodlab等共6家企业在2019年脱离了利润赤字状态,扭亏为盈。

在19家实现了营业利润增长的企业中,ODM·OEM企业衍宇脱颖而出。在2019年,衍宇实现了约1.3亿元(225亿韩元)的营业利润,实现了264.6%的高增长。另外,Hannong Chemicals(原料研发企业)、Caregen(生物科技企业)、美丽世界COSMETIC(品牌企业)、BONNE(ODM·OEM企业)、CQV(原料研发企业)等实现了同比50%以上的营业利润增长。

△Caregen

而爱茉莉太平洋集团、爱茉莉太平洋、爱敬产业、蔻诗曼嘉、COSON、SK Bioland、韩国化妆品制造等韩国主要化妆品公司的营业利润反而相比2018年实现逆生长。

当期纯利润:15家正增长、15家负增长、6家扭亏为盈

在当期纯利润的收入对比中发现,相比2018财年无论是正增长的企业或是负增长的企业都各有15家。

另外,表格中可以看出,6家公司在2019财年成功扭转了2018财年的增长颓势,转而实现了扭亏为盈,而这6家企业分别为Zero to Seven、Englewoodlab、Brain Contents、PHARMICELL(原料研发企业)、CHA Biotech(原料研发企业)和RAPHAS,并没有美妆品牌企业。

包括COSMAX BTI和韩国化妆品制造在内,8家企业的当期纯利润在2019财年出现亏损,而有11家企业亏损金额明显扩大,9家企业继2018财年之后继续亏损。

而对比各家净利润增速后发现,珂莱欧虽然2019财年只有0.17亿元的净利润,但其增速却实现了194.5%。

除此之外,衍宇除了营业利润增速突出,并以128.2%的高增速,获得了约0.97亿元(168亿韩元)的净利润。后续,包括Caregen在2019财年当期纯利润同比增速85.1%(约1.66亿元)、美丽世界COSMETIC同比增速56.8%(约1.48亿元)、Neo Pham同比增速25.2%(约1.12亿元),这些企业被认为是能够做到在实现高增速基础上,在利润维持上也非常成功的企业。

在一片颓势中兴起,2019突围韩企

虽然整体来看,各家企业的发展速度并不够撑起韩国化妆品在全球进一步加大其影响力,但64家企业中不乏表现优异的企业。

1、LG生活健康:巨头企业的连年暴涨

近年来,LG生活健康作为K-Beauty代表企业在全球获得了较高的知名度,并连续5年时间销售额和营业利润持续增长。

作为2019年销售额最高的韩国化妆品公司,LG生活健康的销售额、营业利润和当期净利润都实现了稳定的增长。

以The History of Whoo为首的品牌销售增长也依然稳定,其高端化妆品部门收入首屈一指,包括The History of Whoo后、Su:m37°苏秘、O HUI欧蕙等高端品牌组合在中国、日本等主要海外市场的销售额实现了48%的高增长率。

而除了高端品牌带动公司在亚洲市场获得高销售额以外,LG生活健康在2019年还通过收购雅芳北美公司,进一步深入北美市场中,并获得了一定的成效。

2、美丽世界COSMETIC:从销售额到净利润,50%以上增长是基础

根据图表可以发现,销售额排名第21的美妆品牌企业美丽世界COSMETIC在2019财年实现了,销售额54.5%增长、营业利润64.8%增长,当期纯利润56.8%增长的优异成绩。

不同于其他美妆品牌公司,美丽世界COSMETIC不仅有Dr. G这个明星品牌,还拥有医疗机械的制造及销售业务、美丽世界皮肤科和整容外科的管理业务,并组成化妆品事业部、医疗产业部和MSO事业部三个部门带动美丽世界COSMETIC的发展。

△Dr. G品牌产品

与其企业形象十分贴合的Dr. G最开始只能在专业的皮肤护理医院以及皮肤外科才能选购到相关产品,但随着前几年K-Beauty热潮的全球扩张,这个品牌也先后在香港莎莎、以及国内线上零售渠道中上架。

虽然K-Beauty全球扩张的进程在近两年有所放缓,内需市场也陷入困局,Dr. G在去年通过扩大各年龄段的产品阵容和扩大销售渠道阵容,实现了大幅增长。这样的全新升级,让其在韩国市场中再次收获了较高的关注度。

3、珂莱欧改革见效,盈利能力回升

相比2018财年销售额下降3.3%,营业利润亏损7.7亿韩元(约合人民币450万元)的成绩,珂莱欧株式会社在2019年的成绩虽不是最好,却明显有所好转。其中,该公司旗舰品牌珂莱欧,以及旗下菲丽菲拉、Dermatory等中小型品牌共同实现销售增长,成功扭转了公司亏损的局面。

珂莱欧在全球市场中受挫后,在近两年时间里不断改革,除了推出符合市场潮流的新品来吸引消费者以外,珂莱欧还将单品牌店转为H&B集合店店形式,以减少线下店铺的亏损。目前,珂莱欧公司的销售结构已经有所转变,其免税店的销售占比明显减少,而线上和H&B店的销售占比很高。

随着今年3月,新冠病毒全球扩张,韩国市场受到的影响也在持续扩大。后续更多韩国化妆品市场动态,聚美丽也将持续关注。

消息来源| cosmorning、NAVER图片来源| 各品牌官网责任编辑:木头