又一家本土化妆品企业——珀莱雅化妆品股份有限公司(以下简称“珀莱雅”)即将上会,上一家是广东丸美生物技术股份有限公司,2016年11月IPO上会被否。 近日,珀莱雅在证监会官网更新了招股说明书,公司经营业绩尚…

又一家本土化妆品企业——珀莱雅化妆品股份有限公司(以下简称“珀莱雅”)即将上会,上一家是广东丸美生物技术股份有限公司,2016年11月IPO上会被否。

近日,珀莱雅在证监会官网更新了招股说明书,公司经营业绩尚可,主要财务数据如下:

但公司业绩连续三年几乎持平,增长性不甚理想,这也与近年国内日化行业整体比较低迷相关。日化产品核心是品牌,为建立公司自己的品牌,往往需要花费巨额广告费。例如丸美签约梁朝伟、周迅为品牌代言人,珀莱雅签约宋仲基、郑爽为品牌代言人。另外,国内消费者或多或少更倾向于外资品牌,为此国内品牌也会在“外资品牌”上做“插边球”的游戏。

例如外资品牌有一家“欧莱雅”,中资品牌有一家“珀莱雅”;例如韩雅ANYA,源自韩国领先的皮肤管理科学,“韩雅”也是珀莱雅旗下品牌。

“珀莱雅”这个项目,法律上有几点非常值得关注:

三次股改;红筹回归;二股东未认定为实际控制人。一、三次股改

一般而言,如果公司股改出现法律瑕疵,为纠正这些瑕疵,公司会进行多次股改。但是,珀莱雅似乎并非为了纠正股改瑕疵而进行了多次股改。具体是什么回事呢?

2012年8月,珀莱雅第一次股改

根据珀莱雅有限(2006)股东会于2012年7月26日作出的决议及各发起人于同日签署的《发起人协议书》,珀莱雅有限(2006)以经发行人会计师审计的截至2012年5月31日的净资产140,875,067.50元为依据,将净资产中90,000,000元折合为90,000,000股,每股面值1.00元,剩余净资产50,875,067.50元作为股本溢价计入资本公积。整体变更设立股份公司前后,各股东的持股比例不变。

2012年7月31日,天健会计师事务所(特殊普通合伙)出具了“天健验(2012)245号”《验资报告》,“经审验,截至2012年7月30日止,贵公司(筹)已收到全体出资者所拥有的截至2012年5月31日止珀莱雅(湖州)化妆品有限公司经审计的净资产140,875,067.50元,根据《公司法》的有关规定,按照公司的折股方案,将上述净资产折合实收资本9,000万元(人民币90,000,000.00元),资本公积50,875,067.50元。”

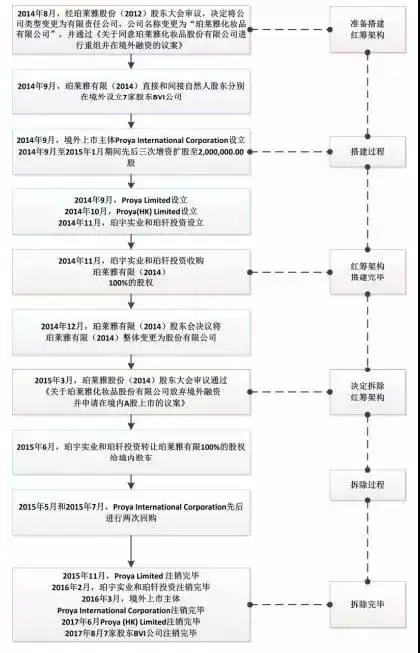

2014年9月,珀莱雅股份(2012)变更为珀莱雅有限(2014)

2014年8月27日,经珀莱雅股份(2012)2014年第三次临时股东大会审议通过,同意将公司类型变更为有限责任公司,公司名称变更为“珀莱雅化妆品有限公司”。变更后的珀莱雅有限(2014)股权按原股东认购股份额以每股1元折合,变更后的有限公司注册资本保持不变,为9,000万元。

2014年12月,整体变更设立珀莱雅股份(2014)

为保持业务拓展和宣传资料的一贯性,根据珀莱雅有限(2014)股东会决议及全体股东签署的《发起人协议书》,约定全体股东作为发起人共同发起将珀莱雅有限(2014)整体变更为股份有限公司,珀莱雅有限(2014)以经发行人会计师审计的截至2014年11月30日的净资产232,473,929.35元为依据,将净资产中90,000,000 元折合为90,000,000 股,每股面值1.00 元,剩余净资产142,473,929.35元作为股本溢价计入资本公积。珀莱雅有限(2014)整体变更为珀莱雅股份(2014)前后,各股东的持股比例不变。本次整体变更注册资本实收情况已经天健会计师天健审〔2016〕5718 号《关于珀莱雅化妆品股份有限公司有关注册资本实收情况的核查说明》确认。

随着境内资本市场日益活跃,公司决定终止境外融资计划,拆除红筹架构,重新搭建境内上市架构。

2015年5月18日,珀莱雅股份(2014)召开2015年第四次临时股东大会,决定将公司类型变更为有限责任公司,公司名称变更为“珀莱雅化妆品有限公司”。全体股东按原股份有限公司的认购股份额以每股1元折合作为有限公司的出资,股权结构保持不变。

根据珀莱雅有限2015年7月29日股东会决议及各股东签署的《发起人协议书》,珀莱雅有限以经发行人会计师审计的截至2015年6月30日的净资产282,214,841.59元为依据,将净资产中的15,000万元折合为15,000万股,每股面值1.00元,剩余净资产132,214,841.59元作为股本溢价计入资本公积。整体变更设立股份公司前后,各股东的持股比例不变。

2015年8月3日,天健会计师事务所(特殊普通合伙)出具了“天健验(2015)299号”《验资报告》,“经审验,截至2015年7月31日止,贵公司(筹)已收到全体出资者所拥有的截至2015年6月30日止珀莱雅化妆品有限公司经审计的净资产282,214,841.59元,根据《公司法》的有关规定,按照公司的折股方案,将上述净资产折合实收资本15,000 万元(人民币150,000,000.00元),资本公积132,214,841.59元。”

就此,证监会关注到:招股说明书披露,发行人经历过多次股权转让、增资以及有限制和股份制之间的体制变更。

请说明历次股权转让的定价依据、是否公允;请说明历次增资是否合规,是否存在实物出资无评估或者资本公积转增股本没有审计的情况;请说明发行人数次在有限制和股份制之间转换的原因,各次转换是否涉及会计调整;请说明是否发生过资产增值的情形,并补充披露增值的主要资产的内容、获取方式、评估增值的依据以及是否合理。请保荐机构和会计师进一步核实数次改制时资产负债入账的准确性,是否发生会计政策调整或者会计差错更正,并对以上情况进行核查,说明核查过程并明确发表意见。多次股改的案例还是比较少见的,珀莱雅3次股改,其背后故事不知从何说起?

第二次股改理由为保持业务拓展和宣传资料的一贯性。

而第二次变更为有限公司的理由:

随着境内资本市场日益活跃,公司决定终止境外融资计划,拆除红筹架构,重新搭建境内上市架构。境外上市,境内的公司作为有限责任公司即可,反而境内上市,上市主体需要作为股份有限公司。为了境内上市,将股份公司改为有限公司,这个逻辑不加解释,感觉说不通。

每多做一次股改,公司所需承担的成本都是会增加的,包括公司审计成本,股改的税负成本。公司多次股改,成本大幅提升,招股说明书披露理由实在难以令人相信,大家觉得真实理由会是什么呢?

二、红筹回归

搭建红筹架构过程如下:

由上面可知,公司第一次变更为有限公司可能是为了更方便搭建红筹架构,通常大家理解,将公司变更为有限公司更为合适。

1、并购审批违规

截至本《招股说明书》签署日,发行人控股股东、实际控制人侯军呈以其控制的境外特殊目的公司并购其控制的珀莱雅有限(2014)未根据《并购规定》第二章第十一条取得商务部的审批。

那么国内上市,这个会成为致命障碍吗?就此,公司如此论述:

发行人已终止境外红筹上市融资计划,为境外红筹上市融资设立的境外特殊目的公司对发行人的控制已经解除,发行人已不适用《并购规定》,所有红筹架构公司均已注销;发行人从事的化妆品行业属于充分竞争行业,不属于《外商投资产业指导目录》中限制类或禁止类产业,亦不属于关系国家经济安全特殊敏感行业,发行人股东搭建红筹架构并控制发行人未对国家经济安全及公平竞争造成不利后果或影响;《并购规定》未就境内自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内公司未经商务部审批设置明确的责任条款,且商务部或其他有权机构在截至本《招股说明书》签署日未就该等事项作出进一步规定;经咨询发行人所在地商务主管部门相关人员,确认发行人搭建红筹架构收购发行人未履行外资审批程序不属于重大违法行为;发行人实际控制人侯军呈已承诺全额承担因搭建红筹架构可能导致发行人遭受的任何损失。保荐机构、发行人律师经核查后认为,发行人股东搭建境外红筹架构、通过设立境外特殊目的公司收购发行人100%股权未经商务部审批事项不属于重大违法行为,不会对发行人本次上市构成实质性障碍。

注:

第4点论述也是插边球。首先依据《并购规定》,该项审批系由商务部审批,而非发行人所在地商务部门审批;其次,公司仅系咨询当地商务主管部门,效力如何不得而知。但截至目前,我们从未了解到有公司因违反该条规定而被行政处罚且被认定为重大违法行为。

2、外汇审批

(1)37号文初始登记

2014年10月,珀莱雅有限(2014)当时的21名自然人股东侯军呈、方玉友、李小林、曹良国、徐君清、方爱芬、周方坚、王雪华、王以人、高秀明、方加安、高定保、叶财福、李建清、陈东方、李文清、徐东魁、鲍青芳、方加琴、方善明、叶红以及正德投资26名合伙人方玉友、裴竹祥、金衍华、章敏华、张叶峰、钱利敏、方爱琴、吴继波、杜芯、李增产、陈义言、黄强、李军、黄伟、陈波、孙晖、龚家华、付艳丽、王建荣、钱欢、王正标、蒋丽刚、金继强、谭斌、陈剑虹、朱勇均根据37号文要求委托股东方玉友向国家外汇管理局浙江省分局申请境内居民个人境外投资外汇登记,并取得该局核准予以外汇登记备案。

(2)37号文变更、注销登记

2015年1月7日,Reginald Holdings Limited董事会通过决议,同意原股东朱勇、陈波、黄伟和陈义言分别将其所持3,080股、1,850股、1,667股和1,540股Reginald Holdings股权转让给方玉友。就Reginald Holdings Limited股东变更事宜,变更后的Reginald Holdings Limited 22名股东委托方玉友集中申请办理境外投资外汇变更登记手续,并于2015年2月9日取得国家外汇管理局浙江省分局核准变更登记。同时,珀宇实业、珀轩投资登记为返程投资企业。

截至本《招股说明书》签署日,上述红筹架构公司均已注销完毕,发行人原股东已根据37号文于2017年8月向国家外汇管理局浙江省分局申请办理境外投资外汇注销登记手续并予核准。

保荐机构、发行人律师经核查后认为,发行人原股东已根据中国法律办理境内居民个人境外投资外汇登记手续,符合37号文的规定。

这也是本项目非常神奇的地方,一般如果公司搭建红筹架构不符合《并购规定》,外管局是不会为自然人股东办理37号文登记的。但是,如果公司只披露到返程投资设立珀宇实业及珀轩投资,而不披露将收购发行人主体,这是符合《并购规定》的要求,可以办理37号文登记。

如果证监会反馈:发行人是否已如实完整地向外汇监管部门披露搭建红筹架构的过程,包括披露了返程投资将收购珀莱雅的方案?我们可能会看到项目更多深层次的论述。

红筹架构搭建及拆除涉及的纳税情况

(1)珀宇实业、珀轩投资受让珀莱雅有限(2014)股权涉及的纳税情况为境外融资搭建红筹架构需要,2014年11月,珀莱雅有限(2014)通过股东会决议,同意侯军呈、方玉友、曹良国、李小林、徐君清、正德投资等22名全体股东分别将其持有的珀莱雅有限(2014)的股权转让给珀宇实业和珀轩投资,股权转让价款合计21,896.457931万元。股权转让完毕后,珀宇实业、珀轩投资分别为股权转让方(自然人股东)代扣代缴了个人所得税。

(2)珀宇实业、珀轩投资向境外股东分红涉及的纳税情况

2015年8月4日,珀宇实业、珀轩投资作出股东决定,分别向股东Proya(HK) Limited分红14,703,540.23元、11,981,286.36元。保荐机构、发行人律师经查阅上海市自由贸易试验区国家税务局于2015年8月7日出具的编号为15310141091919、15310141091917的《服务贸易等项目对外支付税务备案表》后确认,珀宇实业和珀轩投资均在扣缴预提所得税并办理了对外支付税务备案后将分红款汇至境外股东Proya(HK) Limited。

2015年12月23日,珀宇实业、珀轩投资作出股东决定,分别向股东Proya(HK) Limited分红1,431,865.50元、1,161,558.09元。保荐机构、发行人律师经查阅上海市自由贸易试验区国家税务局分别于2015年12月24日、2015年12月30日出具的编号为15310141110615、15310141111350的《服务贸易等项目对外支付税务备案表》后确认,珀宇实业和珀轩投资均在扣缴预提所得税并办理了对外支付税务备案后将分红款汇至境外股东Proya(HK) Limited。

保荐机构、发行人律师经核查后认为,发行人红筹架构搭建及拆除过程中涉及的股权转让、利润分配等应税事项均已履行了纳税义务,不存在税务违法行为。

三、实际控制人

发行人控股股东、实际控制人系侯军呈先生。截至本《招股说明书》签署日,侯军呈先生直接持有公司本次发行前48.4270%的股份,为珀莱雅股份第一大股东。

公司主要股东情况如下:

本次发行前,公司股东中,方玉友系侯军呈配偶方爱琴的弟弟,方爱芬系方玉友、方爱琴的姐姐,李建清系方玉友配偶的弟弟,故侯军呈、方玉友、方爱芬及李建清存在关联关系;徐君清系鲍青芳的妹夫,故徐君清和鲍青芳存在关联关系。

另外,方玉友在公司尚担任总经理一职。大股东之间存在亲属关系,且双方均任要职,不认定为一致行动人,也许他们之间还有点别的故事?

此外,证监会首次反馈意见中信息披露第一题就关注到:

16、请在招股书“风险因素”中充分、客观、准确地描述相关风险因素,并将公司采取的规避风险的措施以及减少风险的有利因素从该节以及从重大事项提示中删除。删除“概览”、“业务与技术”中描述发行人行业地位和产品情况,诸如“第一”、“最好”等较为夸张的表述。

最后,也是最大的亮点。你以为你买的是日化用品吗?其实,你买的是......

还有广告费......